माझ्या गुंतवणुकीच्या प्रवासातले म्युच्युअल फंड हे महत्वाचे स्थानक आहे. सिप च्या माध्यमातून गेली बारा वर्षे गुंतवणूक करण्याचे फायदे मी अनुभवतो आहे. हेच अनुभव तुमच्या समोर मांडण्याची संधी ह्या निमित्ताने मिळाली. मी इन्व्हेस्टमेंट कन्सल्टन्ट नाही. या लेखमालेतील माहितीचा कोणाला फायदा झाला तर आनंदच आहे. ह्या लेखमालेच्या सर्व वाचकांचे व प्रतिसादकांचे आभार

_________________________________________________________________________________________________________________

ह्या शेवटच्या भागात म्युच्युअल फंड पोर्टफोलिओ कसा बनवायचा याविषयी बोलूया

यातली गुंतवणूक मुख्यत्वे सिप च्या माध्यमातून आणि दीर्घ मुदतीची असणार आहे

सर्व प्रथम आपले लक्ष्य (टार्गेट) ठरावा

हा सगळ्यात महत्वाचा मुद्दा आहे. यात दोन घटक आहेत :

आपण किती वर्षे गुंतवणूक इच्छिता (Duration) ?

आपणास किती रक्कम (कॉर्पस) जमवायचा आहे ?

जितकी गुंतवणूक दीर्घ मुदतीची तितका परतवा जास्त.

खालच्या तक्त्यावरून याचा अंदाज येईल

ह्या तक्त्यात १२% CAGR गृहीत धरला आहे. तक्त्यावर नजर टाकलीत तर दीर्घ मुदतीचे महत्व लक्षात येईल

तुम्ही दरमहा दहा हजार पाच वर्षासाठी सिप कलेत तर तुमचे सहा लाख गुंतवले जातात आणि आठ लाख चोवीस हजार जमु शकतात.

याउलट जर फक्त पाच हजार दहा वर्षांसाठी गुंतवले तर तुमचे सहाच लाख गुंततात पण ११ लाख ६१ हजार जमू शकतात.

सारांश ... मुदत जास्तीतजास्त ठेवा. दरमहा गुंतवयाची रक्कम तुम्ही वाढवत जाऊ शकता. अर्थात ही रक्कम इतकीच वाढावा की दीर्घ मुदतीत कमी करायला लागू नये. मी स्वतः ५००० दरमहा पासून सुरुवात केली होती. जसजसा पगार वाढला इतर जबाबदाऱ्या (liabilities.. गृहकर्ज वगैरे ) कमी झाल्या तसतशी दरमहा गुंतवणूक वाढवत नेली

आता असा प्रश्न येतो .. वीस वर्षे सिप शक्य आहे का ?

जर योग्य वयात सिप चालू केली तर हो. आपल्या आयष्यातली साधारणतः २५-३० वर्षे आपण कमावत असतो. त्यामुळे वीस वर्षे सहज शक्य आहे,

माझे आता हे सिप चे १३वे वर्ष आहे. मी जरी लवकर निवृत्ती घेण्याचा विचार करत असलो तरी अजून पाच सहा वर्षे नक्की नोकरी करणार .. त्यामुळे १७-१८ वर्षे सिप होईल. आजही मला वाटत रहाते ... मी जर पाच - सात वर्षे आधी सुरुवात केली असती तर ?

त्यामुळे स्वतः सुरुवात करा ... पुढच्या पिढीला लवकर सुरुवात करायला प्रवृत्त करा

दुसरा प्रश्न : दरमहा किती गुंतवणूक करावी ?

दरमहा जितकी रक्कम तुम्ही पुढची दहा - पंधरा वर्षे गुंतवू शकता तेव्हडी ...

उदाहरणार्थ .. जर माझा पगार दरमहा पन्नास हजार असेल आणि मी पाच हजाराची सिप करणार असेल तर माझा पगार ४५ हजारच आहे असे गृहीत धरून त्यात खर्च बसवावा. सहा महिने दहा हजार , दोन तीन महिने काहीचनाही .. मग परत काही महिने पाच हजार असे शक्यतो करू नये .

आता जर माझ्या कडे २-३ लाख रुपये आहेत आणि ते गुंतवायचे आहेत .... तर एकदम गुंतवण्यापेक्षा ते पैसे शॉर्ट टर्म फंडात ठेवावेत आणि आणि STP करावा

____________________________________________________________________________________________________________________

आता कुठल्या स्कीम्स मध्ये गुंतवणूक करावी ते पाहू

गुंतवणुकीसाठी स्कीम निवडताना दोन गोष्टी सारख्या कानावर पडतात फंड हाऊस (Asset Management Company) आणि फंड मॅनेजर

फंड मॅनेजर हे थोडे फॉर्मुला वन ड्रायव्हर सारखे आहे. तो जरी टीमचा चेहरा असला तरी त्याच्या मागे असणारी टीम जास्त महत्वाची. ही टीम हा AMC चा महत्वाचा भाग असते

सध्या जवळ जवळ ४४ AMCs कार्यरत आहेत. हे सर्व SEBI च्या नियंत्रणाखाली असतात. भावे साहेबांच्या कार्यकाळानंतर SEBI चा कारभार अत्यंत प्रभावशाली आहे. त्यामुळे सामान्य गुंतवणूकदारांना बराच दिलासा मिळाला आहे.

सध्याचे महत्वाचे AMCs : SBI, HDFC, Canara Robeco, ICICI Prudential, Franklin Templeton, DSP, Kotak, Axis.

मुच्युलफंडाबद्दल नेहमी म्हटलं जात : past results do not guarantee future performance

पण स्कीम निवडताना पास्ट रिझल्ट अत्यंत महत्वाचा. विशेषतः गेल्या ३ आणि ५ वर्षाचे रिझल्ट्स जरूर पाहावेत.

क्रिसिल रेटिंग (CRISIL Mutual Fund Ranking) : क्रिसिल एकूण सात निकष वापरून वेगवेगळ्या स्कीम्स रँक करतात. हे रँकिंग १ ते ५ या मोजपट्टी वर असते.

रँकिंगचे सात निकष (इंग्लिश मधे लिहिणं सोप असल्याने तसेच देतो)

1. Superior Return Score (SRS)

2. Portfolio Concentration Analysis

3. Mean Return & Volatility

4. Quality of Assets

5. Exposure to Sensitive Sector (Mainly for Debt Funds)

6. Liquidity Analysis

7. Tracking Error

___________________________________________________________________________________________________________________

थोडक्यात एखादी स्कीम निवडताना खालील निकष विचारात घ्यावे (क्रमाक्रमानेच)

१. कुठल्या प्रकारच्या फंडात किती गुंतवणूक करायची हे ठरावा

२. त्या प्रकारातल्या स्कीम्सच्या गेल्या ३ ते ५ वर्षांतल्या परताव्याची (returns ) तुलना करा

३. स्कीम चा पोर्टफोलिओ पहा (कुठल्या कंपन्यांत गुंतवणूक आहे ते )

४. क्रिसिल रेटिंग चेक करा

५. फंड हाऊस वर दिलेल्यापैकी आहेना ते बघा

६. फंड मॅनेजर (हे बघणे ऐच्छिक आहे) शक्य असेल तर वरच्या ४ पायऱ्यांमधून शॉटलिस्ट झालेल्या स्कीम्स चे फंड मॅनेजर ची नावे मिळतील. प्रत्येक फंड मॅनेजरचे इतर मॅनेज केलेले फंड्स पहा. त्यातून काही काळजी करण्यासारखे आढळले नाही तर ...

७. सिप चालू करा

___________________________________________________________________________________________________________________

आता आपण एक उदाहरण घेऊ ...

समजा मला दरमहा १० हजार रुपयाची सिप चालू करायची आहे आणि किमान दहा वर्षे तरी सिप चालू ठेवायची माझी (स्वतःशीच) कमिटमेंट आहे (बाकी एक बार जो हमने कमिटमेंट कर दी तो ..... )

ही दहा हजार रक्कम मी वर सांगितल्या प्रमाणे टार्गेट आणि सध्याची कमाई वजा खर्च / जबाबदाऱ्या यावर अवलंबून आहे

____________________________________________________________________________________________________________________

१. लार्ज कॅप फंड्स हा गुंतवणुकीचा पाया आहे त्यामुळे सुरुवात त्यापासूनच. (इंडेक्स फंड पेक्षा मी लार्ज कॅप ला प्राधान्य देतो) त्यामुळे मी दहा पैकी किमान चार हजार तरी लार्ज कॅप मध्ये गुंतवीन. ते सुद्धा दोन स्कीम्स मध्ये २ हजार प्रत्येकी. आणि सिप चे दिवसही वेगळे. एक महिन्याच्या ५ तारखेला आणि एक १५ तारखेला

आता दोन स्कीम्स कुठल्या? तर लार्ज कॅप्स स्कीम्स वर नजर टाकली तर असे दिसते :

टॉप ३ स्कीम्स आहेत

Canara Robeco Bluechip Equity Fund - Direct Plan - Growth

Axis Bluechip Fund - Direct Plan - Growth

Edelweiss Large Cap Fund - Direct Plan - Growth

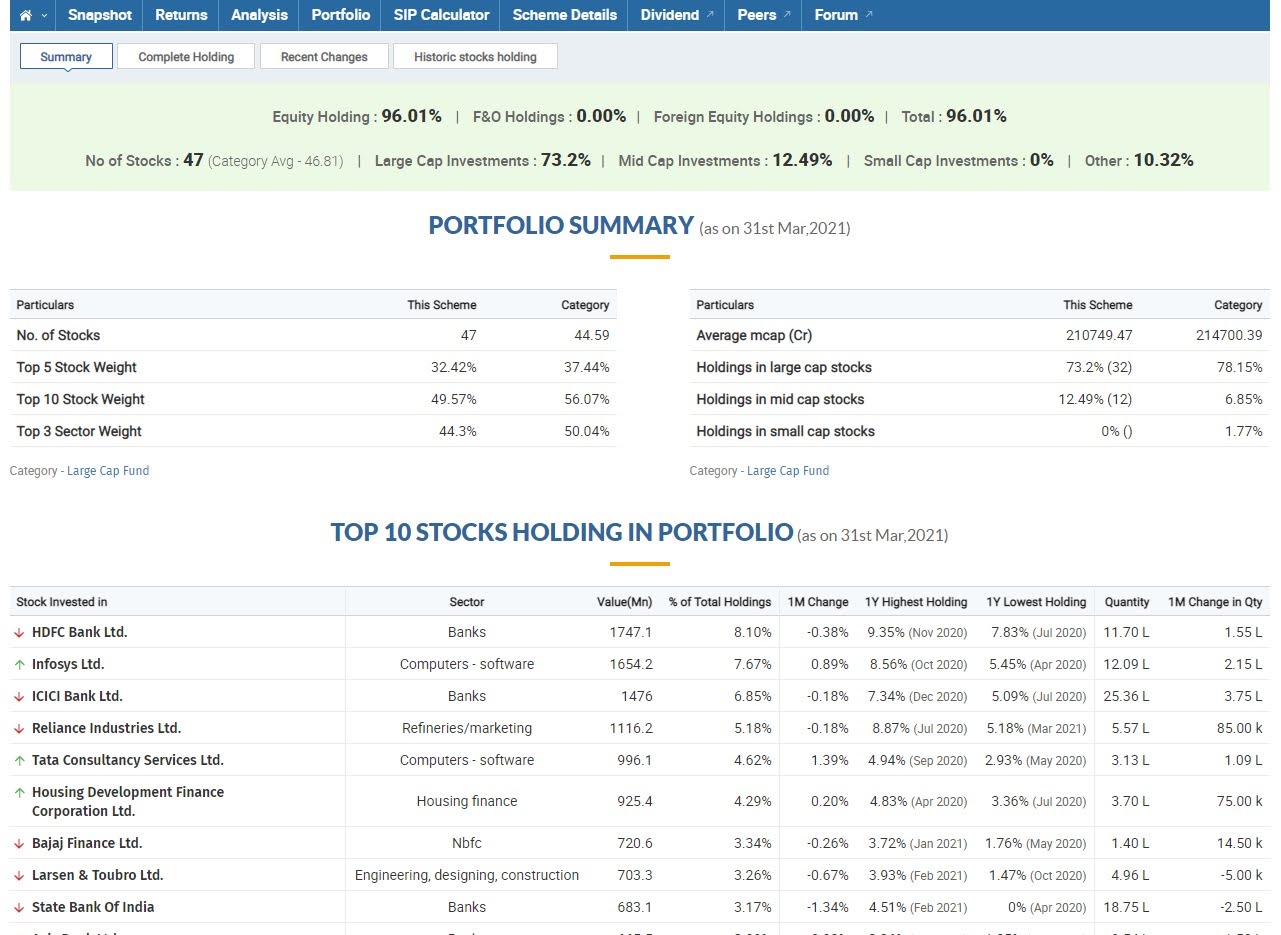

यातली पहिली स्कीम जरा तपशीलवार बघूया

Canara Robeco Bluechip Equity Fund - Direct Plan - Growth

Basic Info :

Fund manager(s) – Sanjay Bembalkar , Shridatta Bhandwaldar

Launch date – 02-Jan-2013

Expense ratio – 0.48% as declared on 31-Mar-2021 (category average is 1.11%)

ही स्कीम ८ वर्षे चालू आहे आणि कायमच उत्तम परफॉर्मन्स दिला आहे. (तीन वर्षे : 15.75% पाच वर्षे : 16.69% )

एक्स्पेंस रेशो फक्त ०.४८% आहे. जो लार्ज कॅप ऍव्हरेज पेक्षा खूपच कमी आहे.

Crisil Rank : ५ Star : Very good performance among peers

अधिक माहितीसाठी खालचे पोर्टफोलिओ डिटेल्स बघा

लार्ज कॅप इक्विटी मध्ये ७३.२% गुंतवणूक आहे

तसेच गुंतवणूक केलेल्या कंपन्यांची नावे बघितली तर बँक , IT , Petrochem , Manufacturing अशा विविध सेक्टर मध्ये गुंतवणूक विभागली आहे. याचाच आठ व्होलॅटिलिटी कमी आणि स्टॅबिलिटी जास्त

थोडक्यात आपल्या गुंतवणुकी साठी सर्वोत्तम पर्याय

असे सर्व चेक केल्यावर मी

Canara Robeco Bluechip Equity Fund - Direct Plan - Growth

Axis Bluechip Fund - Direct Plan - Growth

या दोन स्कीम्स निवडीनं

२. एकदा लार्ज कॅप चा पाया भक्कम झाल्यावर आपला जास्त परतावा मिळवण्यसाठी Flexi cap ला पर्याय नाही. थोडी जास्त Volatility चालणार असेल तर Mid Cap चा ही विचार करता येईल

वरील प्रमाणे विश्लेषण केले तर

PGIM India Flexi Cap Fund - Direct Plan - Growth (तीन वर्षे : 17.06% पाच वर्षे : 18.06% )

UTI Flexi Cap Fund - Direct Plan - Growth (तीन वर्षे : 16.09% पाच वर्षे : 16.70% % )

DSP Flexi Cap Fund - Direct Plan - Growth (तीन वर्षे : 12.95% पाच वर्षे : 16.35% )

या उत्तम स्कीम्स आहेत

३. राहिलेले ३ हजार

आता या साठी आपण ऍसेट क्लास बदलूया (International markets ) : १५००/-

आणि investment strategy (Focus फंडस्) : १५००/-

एकंदरीत विचार करता Franklin India Feeder - Franklin U.S. Opportunities Fund - Direct - Growth आणि Axis Focused 25 Fund - Direct Plan - Growth हे पर्याय योग्य वाटतात

थोडक्यात दरमहा १० हजाराची सिप चालू करायची असेल (आजच्या दिवशी) तर :

__________________________________________________________________________________________________________________

नेहमीचे डिस्क्लेमर देतो :

वर आलेली फंडस् ची नवे ही उदाहरण म्हणून दिली आहेत. प्रत्यकाने इन्व्हेस्टमेंट करताना आपल्या अभ्यासाप्रमाणे फंड्स निवडावेत

मी मला आलेल्या अनुभवांवरून लेखमाला लिहली आहे. गुंतवणुकीचा हा एकमेव मार्ग आहे असे माझे म्हणणे नाही. पण हा Tried & Tested मार्ग नक्कीच आहे. अर्थात तुमचे अनुभव / मते जरूर सांगा. मलाही उपयोग होईल

Happy Investing

प्रतिक्रिया

21 Apr 2021 - 3:22 pm | मुक्त विहारि

माहिती बद्दल धन्यवाद

21 Apr 2021 - 3:42 pm | असा मी असामी

NPS बद्दल सांगता का जरा, त्यात पण वेग वेगळे फंड आहेत. दीर्घ मुदती साठी तिथे गुंतवणूक करू शकतो का ?

21 Apr 2021 - 9:10 pm | अमर विश्वास

NPS (National Pension Scheme) ही सरकारी योजना आहे. यात वयाच्या साठाव्या वर्षापर्यंत (सत्तरी पर्यंत ही मुदत वाढवता येते)

त्यांनतर तुमच्या गुंतवणुकीच्या प्रमाणात (amount & duration ) तुम्हाला पेन्शन मिळते. ह्या योजनेत किती पैसे गुंतवायचे हे व्यवस्थित हिशेब करून ठरवावे.

तसेच मी तिसरया भागात उल्लेल्ख केल्याप्रमाणे solution oriented schemes मध्ये retirement benefit schemes हा एक प्रकार असतो.

मी सध्या Axis - Retirement Savings Fund - Aggressive Plan (G) मध्ये गुंतवणूक करतोय. सध्या ग्रोथ ऑप्शन घेतला आहे. काही वर्षांनंतर डिव्हिडंड च्या रूपाने पेन्शन चालू करेन

22 Apr 2021 - 2:26 pm | असा मी असामी

विचार करतो ह्याचा पण

21 Apr 2021 - 7:52 pm | सुबोध खरे

अतिशय उत्तम माहिती.

माझा एक बाळबोध प्रश्न आहे.

हा CAGR सर्व खर्च ( एन्ट्री लोड, एक्सिट लोड -- हे असल्यास, असेट मॅनेजमेंट चार्जेस, वार्षिक शुल्क इ) वजा जाऊन आहे का यातून खर्च वजा करणे बाकी आहे.

आणि असा खर्च वजा करणे बाकी असेल तर तो वाका झाल्यास CAGR किती होईल.

21 Apr 2021 - 9:00 pm | अमर विश्वास

डॉक्टर साहेब

योग्य प्रश्न आहे. विशेषतः अनेक स्कीम्स मध्ये "hidden charges" चा फटका असल्याने हे तपासणे जरुरीचे आहे.

CAGR हा NAV (Net Asset Value) वापरून काढला जातो. कुठल्याही फंडाची NAV ही मॅनेजमेंट व इतर चार्जेस वजा केल्यावरच ठरते त्यामुळे वर जी CAGR दिली आहे त्यातून हे खर्च वजा होणे अपेक्षीत नाही.

Exit load : बऱ्याच इक्विटी फंडांना एक्सिट लोड असतो. पण तो फक्त एका वर्षाच्या आत पैसे काढले तरच लागू होतो. १ वर्षापेक्षा जास्त काळ गुंतवणूक केली असेल तर एक्सिट लोड झिरो असतो. अर्थत आपण दीर्घ मुदतीबद्दल बोलत असल्याने एक्सिट लोड चा विचार केला नाही ... पण जर १ वर्षांपूर्वीच पैसे काढले तर एक्सिट लोड नुसार (१ ते २%) तुमचा परतावा कमी होईल

टॅक्स : अर्थातच हा आपला आपण भरायचा. CAGR हा before tax income दर्शवतो

बहुदा मी तुमच्या प्रश्नाचे समाधानकारक उत्तर दिले आहे ... तरीहि काही राहिले / चुकले असेल तर जरूर सांगा

22 Apr 2021 - 12:41 pm | सुबोध खरे

धन्यवाद

सर्व शंकांचे निरसन झाले.

22 Apr 2021 - 11:43 am | मराठी_माणूस

याच्या खाली दिलेला तक्त्याची लिंक कोणती ?

22 Apr 2021 - 11:53 am | राघव

मनीकंट्रोलवर म्युच्युअल फंड्स शोधतांना हे सापडेल.

22 Apr 2021 - 12:19 pm | अमर विश्वास

राघवजी ..

मी बऱ्यापैकी moneycontrol.com साईट वापरतो

अर्थात बाकीच्याही साईट्स आहेत ... cleartax , mutualfundonine वगैरे..

अर्थात जर आपण फक्त डेटा पहाणार असू तर तो सर्व साईट्स वर सारखाच असतो

जर या साईट्स च्या शिफारशी पाहणार असाल तर मात्र स्वतः विश्लेषण करून मगच निर्णय घ्या

https://www.moneycontrol.com/mutual-funds/performance-tracker/returns/la...

22 Apr 2021 - 3:38 pm | राघव

मी सर्वसाधारणपणे मनीकंट्रोलच वापरतो. जवळपास सर्व प्रकारचा डाटा तेथे मिळतो. बाकी काही वेळा शोधकार्यात इतरही लिंक्स सापडतात, पण ते तेवढ्यापुरते.

तुमची लेखमाला छान आहे. बर्याच गोष्टी नव्याने कळल्यात. खूप खूप धन्यवाद. :-)

22 Apr 2021 - 12:20 pm | अमर विश्वास

https://www.moneycontrol.com/mutual-funds/performance-tracker/returns/la...

22 Apr 2021 - 3:08 pm | राजेंद्र मेहेंदळे

सोमवारच्या लोकसत्ता पेपरमध्ये शेवटच्या पानावर अर्थविषयक सदरे असतात. दोन आठवड्यांपुर्वी त्यात आय डी एफ सी फ्लेक्सि कॅप फंडची शिफारस केली आहे.

https://epaper.loksatta.com/3058538/loksatta-pune/12-04-2021#page/9/2

22 Apr 2021 - 3:24 pm | अमर विश्वास

बातमी वाचली ... ही बातमी फंड मॅनेजर बदलला या अनुषंगाने आहे, त्यात हा फंड भविष्यात चांगली कामगिरी करील असा अशावादाच जास्त आहे ... हा फंड काही महिने ट्रॅक करायला हरकत नाही ... जर खरच ईथर फंडांपेक्षा जास्त चांगला परतवा देऊ लागला तर विचार करा ...

अर्थत मी स्वतः कधीच IDFC च्या कुठल्याच फंडात गुंतवणूक केली नाही .. हा फंड इतका गाळात जास्तोवर झोपले होते का हा प्रश्न उरतोच

23 Apr 2021 - 12:39 pm | राजेंद्र मेहेंदळे

मी आय डी एफ सी चा हा पहीलाच फंड घेतला. नाहीतर धोपट मार्ग म्हणजे आपले भरवशाचे एच डी एफ सी, एस बी आय, अॅक्सिस्,आय सी आय सी आय, टाटा, रिलायन्स असे फंड्स आहेतच. शक्यतो मी परदेशी कंपन्यांच्या वाटयाला जात नाही जसे की फ्रँकलिन, डी एस पी, बी एन परीबा. आपली देशीच बरी :)

23 Apr 2021 - 1:41 pm | अमर विश्वास

DSP , Franklin दोन्ही उत्तम फंड हाऊसेस (AMC) आहेत... जरूर गुंतवणूक करा

सध्या माझे

DSP - Mid cap Fund Reg (G)

Templeton - India Value Fund (G)

Franklin - India Feeder Franklin US Opp (G)

Edelweiss - US Technology Equity Fund of Fund Reg (G)

या फंडात गुंतवणूक चालू आहे ....

27 Apr 2021 - 2:23 pm | असा मी असामी

Fund will lose its flexibility if AUM is more than 400 Cr. As well Look for the fund which started in last 3-5 years being old fund almost reach their pick being AUM is quite high.

Also fund house should backup from bank equity.

Your thoughts please.

27 Apr 2021 - 5:07 pm | अमर विश्वास

AMU आणि Fund Performance यांचे direct correlation नाही.

उद्या पर्यंत तपशीलवार लिहितो

27 Apr 2021 - 3:25 pm | सनईचौघडा

अमर विश्वासः- हे जे तुम्ही लिहिले आहे चार भाग ते सगळे आवडले. गेले १० वर्ष या संबधीचे सगळे बॅकओफिस काम करत आहे. पण स्वतः काहीच गुंतवणुक केली नाहीये.

ऱोज SIP STP आणि redemption याच्या शिवाय आम्हाला दुसरं काही कामंच नाही. आम्ही PMS चे ग्राहकांचे आलेले पैसे फक्त आमच्या कं. नीच्याच वेगवेगळ्या लिक्वीड मुच्युअल फंडात गुंतवतो (याला पैसे पार्क करणे म्हणतात)व तेथुन SIP STP मध्ये वर लिहले आहे त्या प्रमाणेच १,५,१०,१५,२०,२५ ३० या दिवासांस वेगवेगळ्या इ॑क्वीटी फंडात घेतो व फाईल वर डिलिरला पाठवतो मग तो त्या त्या स्किम प्रमाणे ब्लु चिप मध्ये शेअर्स विकत घेतो.

SIP साठी १,७,१४,२१,२८ हे दिवस आहेत आमच्याकडे.

27 Apr 2021 - 5:05 pm | अमर विश्वास

धन्यवाद सनईचौघडा

सिप च्या तारखांबद्दल धन्यवाद

आता फ्रंट एन्ड या (इन्व्हटमेन्ट सुरु करा)

28 Apr 2021 - 4:59 pm | सिरुसेरि

छान माहिती . MF च्या back end office चे कामकाज कसे चालते हे कळले . बहुतेक करुन हे काम CAMS आणी KARVY तर्फे हाताळले जात असावे .