म्युच्युअल फंड्स .... हमखास कोट्याधीश होण्याचा मार्ग (भाग - २)

लेखनविषय (Tags)

लेखनप्रकार (Writing Type)

ह्या भागात म्युच्युअल फंड चे विविध प्रकार पहाणार आहोत. उदाहरण म्हणून या लेखात काही स्कीम्स चा उल्लेख येईल. ह्या स्कीम्स माझ्या अनुभवरून मी वेळोवेळी गुंतवणुकीसाठी वापरल्या आहेत. तरीहि गुंतवणूक करण्यापूर्वी त्यांचा अभ्यास करावा आणि मगच निर्णय घ्यावा

____________________________________________________________________________________________________

सर्वप्रथम म्युच्युअल फंडाबद्दलच्या काही महत्वाच्या संज्ञा

१. Entry & Exit load : म्युच्युअल फंडात गुंतवणूक करताना काही शुल्क भरावे लागले तर त्याला entry load म्हणतात. बहुतेक सर्व स्कीम्स मध्ये entry load शून्य असते.

याउलट म्युच्युअल फंडातून रक्कम काढून घेताना (Withdrawal ) जर काही शुल्क भरावे लागत असेल तर त्याला एक्सिट लोड म्हणतात. बहुतेक सर्व स्कीम्स साठी जर एक वर्षाच्या आत रक्कम काढली तरच एक्सिट लोड भरावे लागते. एक वर्षांपेक्षा जास्त काळ इन्व्हेस्टमेंट असेल तर एक्सिट लोड शून्य असते.

तरी कुठल्याही स्कीम मध्ये गुंतवणूक करण्यापूर्वी स्कीम चे एन्ट्री आणि एक्सिट लोड माहित करून घेणे महत्वाचे आहे

२. open & closed ended schemes : ओपन एंडेड स्कीम्स म्हणजे ज्या स्कीम मध्ये गुंतवणूक करण्यासाठी कुठलीही मुदत नसते. सर्व सिप अश्या स्कीम्स मध्येच असतात.

क्लोज्ड एंडेड स्कीम्स मध्ये गुंतवणुकीसाठी ठराविक काळच सुरु असतात. त्यानंतर त्यात गुंतवणूक करता येत नाहीत. उदाहरणार्थ FMP किंवा Fixed Maturity Plan . याचा आपण पुढे आढावा घेऊ.

३. Expense ratio : सोप्या शब्दात फंड मॅनेजमेंट चार्जेस. SEBI च्या नियमानुसार हे जास्तीजास्त २.५% असू शकतात. अर्थात NAV ठरवताना हे चार्जेस आधीच वजा केलेले असतात. आपल्याला वेगळे भरावे लागत नाहीत.

_________________________________________________________________________________________________________

म्युच्युअल फंड स्कीम्स चे तीन पर्याय (options)

१. Growth : या पर्यायात म्युच्युअल फंड स्कीम मध्ये dividend मिळत नाही. त्याऐवजी NAV (net asset value) वाढत जाते.

२. Dividend : या प्रकारात डिव्हिडंड मिळतो पण त्याप्रमाणात NAV कमी होते

३. Dividend Reinvestment : या प्रकारात डिव्हिडंड प्रत्यक्ष न देता त्या रकमेचे युनिट्स त्याच स्कीम मध्ये खरेदी केले जातात. थोडक्यात NAV कमी होते पण युनिट्स ची संख्या वाढते

मी स्वतः growth हाच पर्याय वापरतो किंवा dividend reinvestment. याचे कारण म्हणजे गुंतवणुकीचा मुख्य उद्देश कॉर्पस जमा करणे आहे. जर डिव्हिडंट घेतला तर बरेचदा तो खर्च होऊन जातो किंवा लगेच इन्व्हेस्ट होत नाही, त्याचा परिणाम कॉर्पस कमी होणे हा आहे.

________________________________________________________________________________________________________

आत आपण म्युच्यअल फंड्स चे वेगवेगळे प्रकार पाहू

१. इंडेक्स फंडस् : या प्रकारच्या फंडात फंडाचा पोर्टफोलिओ इंडेक्स च्या (NIFTY / BSE ) च्या रचनेशी साधर्म्य ठेवणारा असतो. त्यामुळे ह्यात expense ratio कमी असतो.

मी कधीच इंडेक्स फंडात गुंतवणूक केली नाही. त्या ऐवजी मी लार्ज कॅप फंडस् ला प्राधान्य देतो. अर्थात सगळे इंडेक्स फंड्स हे BSE किंवा Nifty चे प्रतिबिंब (Mirror Image ) असल्यामुळे साधारण सारखेच असतात

२. लार्ज कॅप फंड्स : हे फंड जास्त बाजार मूल्य असलेल्या कंपन्यांमध्ये गुंतवणूक करतात. त्यामुळे हे फंड "स्टेबल" असतात. सहसा मार्केट क्रॅश मध्येही ह्यांचे मूल्य (Value) कमी झाली तरी "क्रश" होत नाही तसेच थोडक्यात medium risk - medium gain हे यांचे तत्व असते. कुठल्याही पोर्टफोलिओ चा हे पाया (Base ) असतात . निदान सुरवातीच्या काळात तरी. एकदा जम बसला कि लार्ज कॅप च्या ऐवजी Flexi Cap फंडस् फायदेशीर ठरतात.

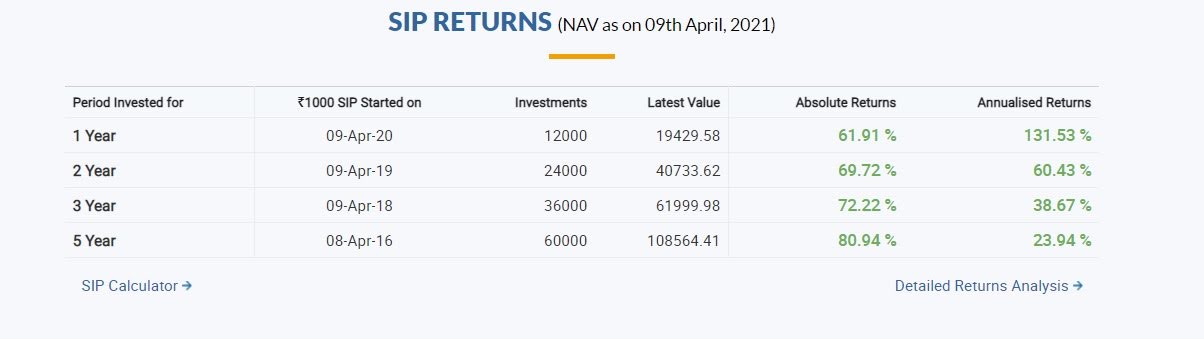

उदाहरण म्ह्णून : Canara Robeco Bluechip Equity Fund - Regular Plan - Growth चे उदाहरण बघू

गेल्या पाच वर्षात या फंडाच्या NAV ची वाढ (Gain ) आणि सेन्सेक्स यांची एक तुलना. वर लिहिल्या प्रमाणे इंडेक्स फंड पेक्षा लार्ज कॅप का घ्यावेत याचे एक उदाहरण.

तसेच सिप च्या माध्यमातून पाच वर्षे गुंतवणूक केली तर किती रिटर्न्स मिळतील याचा तक्ता (ह्या प्रत्यक्ष NAV वर आधारित आहेत. No Assumption .. Actual results )

तसेच सिप च्या माध्यमातून पाच वर्षे गुंतवणूक केली तर किती रिटर्न्स मिळतील याचा तक्ता (ह्या प्रत्यक्ष NAV वर आधारित आहेत. No Assumption .. Actual results )

थोडक्यात दरमहा फक्त १००० रुपये सिप च्या माध्यमातून १० वर्षे गुंतवले तर एकूण गुंतवणूक १,२०,०००/- आणि कॉर्पस २,६१,३४४/- आता एका हजारा ऐवजी २० हजार महिना गुंतवले तर दहा वर्षात पन्नास लाख होतील

अधिक माहितीसाठी :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-bluechip-equity-fund-regular-plan-growth/MCA174

पहा.

२. Mid Cap फंडस् : नावाप्रमाणेच हे फंड मध्यम बाजारमूल्य असलेल्या कंपनीत गुंतवणूक करतात. अर्थातच लार्ज कॅप पेक्षा हे जास्त अस्थिर असतात पण मार्केट वाढत असताना जास्त रिटर्न्स ही देतात.

उदाहरणार्थ : Axis Midcap Fund - Direct Plan - Growth

याचे ५ वर्षाचे सिप रिटर्न्स आहेत :

थोडक्यात दरमहा फक्त १००० रुपये सिप च्या माध्यमातून १० वर्षे गुंतवले तर एकूण गुंतवणूक १,२०,०००/- आणि कॉर्पस २,६१,३४४/- आता एका हजारा ऐवजी २० हजार महिना गुंतवले तर दहा वर्षात पन्नास लाख होतील

अधिक माहितीसाठी :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-bluechip-equity-fund-regular-plan-growth/MCA174

पहा.

२. Mid Cap फंडस् : नावाप्रमाणेच हे फंड मध्यम बाजारमूल्य असलेल्या कंपनीत गुंतवणूक करतात. अर्थातच लार्ज कॅप पेक्षा हे जास्त अस्थिर असतात पण मार्केट वाढत असताना जास्त रिटर्न्स ही देतात.

उदाहरणार्थ : Axis Midcap Fund - Direct Plan - Growth

याचे ५ वर्षाचे सिप रिटर्न्स आहेत :

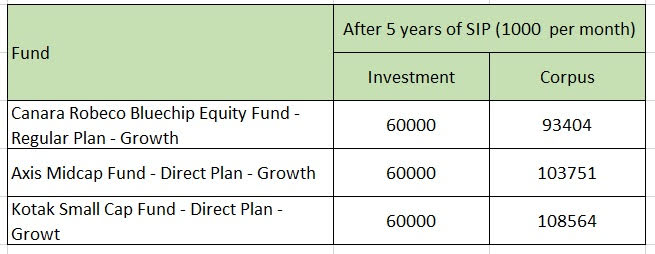

थोडक्यात जर लार्ज कॅप मध्ये ५ वर्षे १००० महिना सिप केली तर ६०,००० चे ९३,४०४/- होतात ... जर हेच मिड कॅप मध्ये गुंतवले तर १,०३,७५१/- होतात ...

इंटरेस्टींन्ग ?

३. Small Cap फंड : अर्थातच छोट्या कंपन्यांमध्ये गुंतवणूक करतात. त्यामुळे सर्वात जास्त अस्थिर. high risk - high gain हे तत्व इथे लागू होते

उदाहरणार्थ : Kotak Small Cap Fund - Direct Plan - Growth

थोडक्यात जर लार्ज कॅप मध्ये ५ वर्षे १००० महिना सिप केली तर ६०,००० चे ९३,४०४/- होतात ... जर हेच मिड कॅप मध्ये गुंतवले तर १,०३,७५१/- होतात ...

इंटरेस्टींन्ग ?

३. Small Cap फंड : अर्थातच छोट्या कंपन्यांमध्ये गुंतवणूक करतात. त्यामुळे सर्वात जास्त अस्थिर. high risk - high gain हे तत्व इथे लागू होते

उदाहरणार्थ : Kotak Small Cap Fund - Direct Plan - Growth

या तीन फंड्स चा एक तुलनात्मक आढावा

या तीन फंड्स चा एक तुलनात्मक आढावा

______________________________________________________________________________________________________

आता प्रश्न पडला असेल कुठल्या फंडात आणि किती प्रमाणात गुंतवणूक करायची ? स्मॉल / मिड की लार्ज ?

काळजी नको. त्यासाठी आहेत multicap आणि Flexi funds

४. मल्टि कॅप फंडस् : या प्रकारात स्मॉल / मिड / लार्ज कॅप मध्ये किमान २५% ऑलोकेशन असते. बाकीचे २५% तीनपैकी कुठल्याही प्रकारच्या गुंतवले जातात

५. फ्लेक्झी कॅप (Flexi cap ) या प्रकारात टक्केवारीचे बंधन नसते. फंड मॅनेजर कुठल्याही प्रकारात कितीही टक्के गुंतवू शकतो. अर्थात हे ऑलोकेशन वेळोवेळी बदलले जाते

जसे मार्केट वाढत असताना स्मॉल किंवा मिड कॅप चे ऑलोकेशन वाढवले जाऊ शकते किंवा कठीण परिस्थितीत लार्ज कॅप चे ऑलोकेशन वाढवले जाऊ शकते.

त्यामुळे या फंडांचा आपल्या पोर्टफोलिओत समावेश महत्वाचा ठरू शकतो

Canara Robeco Flexi Cap Fund - Direct Plan - Growth या फंडाबद्दलची माहिती इथे पाहू शकता :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-flexi-cap-fund-direct-plan-growth/MCA202

____________________________________________________________________________________________________

आत्तापर्यंत बघितलेले सगळे प्रकार इक्विटी फंडाचे होते. म्हणजे हे फंड्स शेअर्स मध्ये गुंतवणूक करतात. कुणाच्याही वैयक्तिक पोर्टफोलिओ चा इक्विटी फंड हा पाया असतो.

पुढच्या भागात इक्विटी फंडातले काही विशेष प्रकार जसे Focused Funds , Sectoral Funds याबद्दल माहिती घेऊ. तसेच याला बॅलन्स करणारे डेट फंडस् या बद्दल ही बोलूया. याशिवाय काही स्पेशल असेट क्लास (Gold Fund, US market fund ) बद्दल ही पुढच्या भागात.

______________________________________________________________________________________________________

नेहमीचे डिस्क्लेमर देतो :

वर आलेली फंडस् ची नवे ही उदाहरण म्हणून दिली आहेत. प्रत्यकाने इन्व्हेस्टमेंट करताना आपल्या अभ्यासाप्रमाणे फंड्स निवडावेत

Happy Investing

______________________________________________________________________________________________________

आता प्रश्न पडला असेल कुठल्या फंडात आणि किती प्रमाणात गुंतवणूक करायची ? स्मॉल / मिड की लार्ज ?

काळजी नको. त्यासाठी आहेत multicap आणि Flexi funds

४. मल्टि कॅप फंडस् : या प्रकारात स्मॉल / मिड / लार्ज कॅप मध्ये किमान २५% ऑलोकेशन असते. बाकीचे २५% तीनपैकी कुठल्याही प्रकारच्या गुंतवले जातात

५. फ्लेक्झी कॅप (Flexi cap ) या प्रकारात टक्केवारीचे बंधन नसते. फंड मॅनेजर कुठल्याही प्रकारात कितीही टक्के गुंतवू शकतो. अर्थात हे ऑलोकेशन वेळोवेळी बदलले जाते

जसे मार्केट वाढत असताना स्मॉल किंवा मिड कॅप चे ऑलोकेशन वाढवले जाऊ शकते किंवा कठीण परिस्थितीत लार्ज कॅप चे ऑलोकेशन वाढवले जाऊ शकते.

त्यामुळे या फंडांचा आपल्या पोर्टफोलिओत समावेश महत्वाचा ठरू शकतो

Canara Robeco Flexi Cap Fund - Direct Plan - Growth या फंडाबद्दलची माहिती इथे पाहू शकता :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-flexi-cap-fund-direct-plan-growth/MCA202

____________________________________________________________________________________________________

आत्तापर्यंत बघितलेले सगळे प्रकार इक्विटी फंडाचे होते. म्हणजे हे फंड्स शेअर्स मध्ये गुंतवणूक करतात. कुणाच्याही वैयक्तिक पोर्टफोलिओ चा इक्विटी फंड हा पाया असतो.

पुढच्या भागात इक्विटी फंडातले काही विशेष प्रकार जसे Focused Funds , Sectoral Funds याबद्दल माहिती घेऊ. तसेच याला बॅलन्स करणारे डेट फंडस् या बद्दल ही बोलूया. याशिवाय काही स्पेशल असेट क्लास (Gold Fund, US market fund ) बद्दल ही पुढच्या भागात.

______________________________________________________________________________________________________

नेहमीचे डिस्क्लेमर देतो :

वर आलेली फंडस् ची नवे ही उदाहरण म्हणून दिली आहेत. प्रत्यकाने इन्व्हेस्टमेंट करताना आपल्या अभ्यासाप्रमाणे फंड्स निवडावेत

Happy Investing

तसेच सिप च्या माध्यमातून पाच वर्षे गुंतवणूक केली तर किती रिटर्न्स मिळतील याचा तक्ता (ह्या प्रत्यक्ष NAV वर आधारित आहेत. No Assumption .. Actual results )

थोडक्यात दरमहा फक्त १००० रुपये सिप च्या माध्यमातून १० वर्षे गुंतवले तर एकूण गुंतवणूक १,२०,०००/- आणि कॉर्पस २,६१,३४४/- आता एका हजारा ऐवजी २० हजार महिना गुंतवले तर दहा वर्षात पन्नास लाख होतील

अधिक माहितीसाठी :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-bluechip-equity-fund-regular-plan-growth/MCA174

पहा.

२. Mid Cap फंडस् : नावाप्रमाणेच हे फंड मध्यम बाजारमूल्य असलेल्या कंपनीत गुंतवणूक करतात. अर्थातच लार्ज कॅप पेक्षा हे जास्त अस्थिर असतात पण मार्केट वाढत असताना जास्त रिटर्न्स ही देतात.

उदाहरणार्थ : Axis Midcap Fund - Direct Plan - Growth

याचे ५ वर्षाचे सिप रिटर्न्स आहेत :

थोडक्यात जर लार्ज कॅप मध्ये ५ वर्षे १००० महिना सिप केली तर ६०,००० चे ९३,४०४/- होतात ... जर हेच मिड कॅप मध्ये गुंतवले तर १,०३,७५१/- होतात ...

इंटरेस्टींन्ग ?

३. Small Cap फंड : अर्थातच छोट्या कंपन्यांमध्ये गुंतवणूक करतात. त्यामुळे सर्वात जास्त अस्थिर. high risk - high gain हे तत्व इथे लागू होते

उदाहरणार्थ : Kotak Small Cap Fund - Direct Plan - Growth

या तीन फंड्स चा एक तुलनात्मक आढावा

______________________________________________________________________________________________________

आता प्रश्न पडला असेल कुठल्या फंडात आणि किती प्रमाणात गुंतवणूक करायची ? स्मॉल / मिड की लार्ज ?

काळजी नको. त्यासाठी आहेत multicap आणि Flexi funds

४. मल्टि कॅप फंडस् : या प्रकारात स्मॉल / मिड / लार्ज कॅप मध्ये किमान २५% ऑलोकेशन असते. बाकीचे २५% तीनपैकी कुठल्याही प्रकारच्या गुंतवले जातात

५. फ्लेक्झी कॅप (Flexi cap ) या प्रकारात टक्केवारीचे बंधन नसते. फंड मॅनेजर कुठल्याही प्रकारात कितीही टक्के गुंतवू शकतो. अर्थात हे ऑलोकेशन वेळोवेळी बदलले जाते

जसे मार्केट वाढत असताना स्मॉल किंवा मिड कॅप चे ऑलोकेशन वाढवले जाऊ शकते किंवा कठीण परिस्थितीत लार्ज कॅप चे ऑलोकेशन वाढवले जाऊ शकते.

त्यामुळे या फंडांचा आपल्या पोर्टफोलिओत समावेश महत्वाचा ठरू शकतो

Canara Robeco Flexi Cap Fund - Direct Plan - Growth या फंडाबद्दलची माहिती इथे पाहू शकता :

https://www.moneycontrol.com/mutual-funds/nav/canara-robeco-flexi-cap-fund-direct-plan-growth/MCA202

____________________________________________________________________________________________________

आत्तापर्यंत बघितलेले सगळे प्रकार इक्विटी फंडाचे होते. म्हणजे हे फंड्स शेअर्स मध्ये गुंतवणूक करतात. कुणाच्याही वैयक्तिक पोर्टफोलिओ चा इक्विटी फंड हा पाया असतो.

पुढच्या भागात इक्विटी फंडातले काही विशेष प्रकार जसे Focused Funds , Sectoral Funds याबद्दल माहिती घेऊ. तसेच याला बॅलन्स करणारे डेट फंडस् या बद्दल ही बोलूया. याशिवाय काही स्पेशल असेट क्लास (Gold Fund, US market fund ) बद्दल ही पुढच्या भागात.

______________________________________________________________________________________________________

नेहमीचे डिस्क्लेमर देतो :

वर आलेली फंडस् ची नवे ही उदाहरण म्हणून दिली आहेत. प्रत्यकाने इन्व्हेस्टमेंट करताना आपल्या अभ्यासाप्रमाणे फंड्स निवडावेत

Happy Investing

प्रतिक्रिया

पुन्हा अप्रतिम समजावून

धन्यवाद गणेशा भाऊ ...

ETF "exchange traded फंड"

चांगली माहिती.

माहिती बद्दल धन्यवाद .....

उत्तम भाग

ELSS म्हणजे Equity linked

मस्त लेख

राजेंद्र सर

रोबो मार्गदर्शक

रोबो मार्गदर्शक ही कल्पना छान

रोबो मार्गदर्शकातून गुंतवणूक

हे बरोबर आहे पण भारतात कसे