माझे एक जवळचे नातेवाईक नुकतेच निवृत्त झाले आहेत. त्यांना त्यांच्या प्रोविडेंट फंड मधून मिळालेली काही रक्कम गुंतवायची आहे. सध्या फिक्स्ड डिपॉजिट चे दर कमी झाले आहेत आणि शेयर मार्केट चांगला परतावा देत आहे त्यामुळे त्यांची रुची मार्केट मध्ये थोडी वाढली आहे. परंतु वयाचा विचार करता त्यांनी थोडीच रक्कम तीही २-३ वर्षासाठी गुंतवायचे ठरवले आहे. परंतु ती गुंतवणूक देखील त्यांना सुरक्षित (very low to low risk category) ,जमेल तेवढी चांगला परतावा देणारी (बँकेपेक्षा जास्त ), आणि शक्य असल्यास कमीत कमी मिळकत कर लागणारी हवी आहे. त्याबाबत थोडेसे संशोधन करून त्यांनी म्युच्युअल फंड घेण्याचे ठरवले आहे परंतु त्यांचे काही प्रश्न आहेत ज्याची उत्तरे ते (आणि मला विचारल्यामुळे पर्यायाने मीपण) शोधत आहेत. प्रश्न खालीलप्रमाणे:

१. परताव्यासाठी (कालावधी १-३ वर्षे) Debt Oriented Balanced Fund मधील MIP Conservative (Monthly Income Plan-Conservative with 0-15% of portfolio in equity) योग्य कि Debt Fund योग्य?

२. १-३ वर्षाच्या कालावधीसाठी प्राप्तिकराच्या दृष्टीने कोणता फंड प्रकार योग्य: Balanced Fund (Debt Oriented), Debt Fund or GILT Fund ?

३. सध्याची परिस्थिती पाहता (low interest rate, low/moderate inflation) Debt Fund or GILT Fund हे ३ वर्षाच्या कालावधीसाठी १०% च्या वर परतावा देऊ शकतील अशी शक्यता किती आहे?

कोणी जाणकार यावर प्रकाश टाकू शकतील का?

तसेच फंड निवडण्यासाठी लागलीच तर गुंतवणूक सल्लागाराची मदतही घेण्यास ते तयार आहेत. गुंतवणूक सल्लागाराची साधारण फी किती असते याची कोणास कल्पना आहे का??

प्रतिक्रिया

16 May 2017 - 3:46 am | उदय

शॉर्ट टर्म बाँड मध्ये गुंतवणूक करणारा म्युचुअल फंड, मनी मार्केट फंड (भारतात काय म्हणतात ते माहित नाही) किंवा बँकेत बचत खाते/२-३ वर्षाचे फिक्स्ड डिपॉझीट. गुंतवणूक सल्लागाराची गरज नाही, तुम्ही स्वतः शिका आणि तुमच्या नातेवाईकांना (+ इतरांंना) शिकवा.

16 May 2017 - 9:20 pm | सिरुसेरि

--शेयर मार्केट मधील थोड्या कालावधीच्या गुंतवणुकीसाठी कोणता मार्ग सर्वात सुरक्षित?--- लिक्विड म्युचुअल फंड

16 May 2017 - 9:46 pm | अमर विश्वास

लेखात २ ते ३ वर्षांसाठी गुंतवणूक अपेक्षित आहे ...

तर लिक्विड म्युचुअल फंड योग्य ठरणार नाही

fixed maturity plan चा विचार करा . आयकरात इंडेक्सेशन चा फायदाही मिळेल

17 May 2017 - 3:34 am | कुटस्थ

धन्यवाद अमरजी. Fixed Maturity Plan ची गुंतवणूक ही मुख्यत्वे Government Bond मध्ये असल्याने रिटर्न बाबत थोडा साशंकता असेल का? सध्या interest rates कमी असल्याने maturity नंतर मिळणाऱ्या परताव्यावर त्याचा काही परिणाम होईल का (जसे कि कमी परतावा)?

Fixed Maturity Plan निवडायचा झाल्यास कोणते निकष वापरावेत कारण हे फंड close ended असल्याने past performance ची काहीच माहिती उपलबध होत नाही. म्युच्युअल फंडासाठी असल्येल्या चांगल्या वेबसाईट्स (जसे की Moneycontrol, Valueresearchonline etc) वरदेखील Fixed Maturity Plan बद्दल काहीच माहिती उपलब्ध नाही.

FMP फंड निवडीबाबतचे निकष, काही चांगले फंड हाऊसेस आणि कोणत्या परिस्थितीमध्ये गुंतवणूक करावी यावर थोडा अधिक प्रकाश टाकाल का?

17 May 2017 - 2:45 pm | रघुपती.राज

सध्या बाजार बराच वर गेला आहे. महाग आहे. एक रकमी पैसे गुंतवणे धोक्याचे आहे.

तुमच्या नातेवाईकांना मासिक उत्पन्न नको असेल तर पुढील दोन पर्याय सुचवतो.

पर्याय एक

सगळे पैसे लिक्विड फंड मध्ये ठेवा व दार महिन्याला सिस्टमॅटिक ट्रान्स्फर प्लॅन च्या साहाय्याने इक्विटी सेविंग फंड मध्ये गुंतवा. यात रिस्क आहे. पैसे बुडू शकतात. पण जर तीन वर्ष थांबायची तयारी असेल तर मुद्दल परत मिळायची शक्यता वाटते. या स्कीमचे डिव्हिडंड व दीर्घ मुदतीतला भांडवली नफा करमुक्त आहेत. (बॅलन्स्ड फंड व इक्विटी फंडांपासून दूर रहा) अधिक माहिती : http://www.moneycontrol.com/news/business/mutual-funds-business/for-firs...

पर्याय दोन:

सगळे पैसे आर्बिट्राज फंडात मंथली डिव्हिडंड मध्ये ठेवा. डिव्हिडंड ट्रान्सफर प्लॅन घ्या. डिव्हिडंड ट्रान्सफर इक्विटी सेविंग फंडत किंवा बॅलन्स्ड फंडात करा. साधारण ६% डिव्हिडंड मिळाला तर तीन वर्षात मुद्दलास हात न लावता १८% पैसे रिस्क घेणाऱ्या फंडात गुंतवले जातील.

पर्याय एक मध्ये तुमचे मुद्दल जोखीम घेते तर पर्याय दोन मध्ये मुद्दल सुरक्षित राहते.

चुकूनही शेअर ब्रोकर देऊ करत असलेल्या दार महा १% उपन्न देणाऱ्या तथाकथीत योजनांमध्ये पैसे गुंतवू नका.

17 May 2017 - 2:54 pm | मराठी_माणूस

http://www.loksatta.com/arthasatta-news/india-grid-trust-ipo-to-open-fro...

हा इन्व्हिट काय प्रकार आहे ? IPO आणि ह्यात काय फरक आहे ?

17 May 2017 - 6:54 pm | सुबोध खरे

सध्या बाजार "लायकीपेक्षा जास्त" उच्चीत आहे असे बहुसंख्य वित्त सल्लागारांचे म्हणणे आहे.

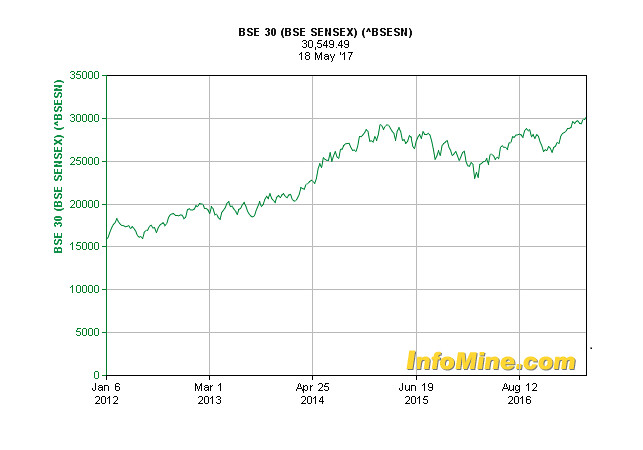

सध्या राष्ट्रीयीकृत बँकेच्या मुदत ठेवितच सहा महिन्यांसाठी ६-७ टक्क्यांनी पैसे ठेवा. बाजार १० % नि पडला तरीही तेंव्हा समभाग/ इंडेक्स फंड विकत घेतले तर आपोआप १० % उत्पन्न होईल. आज निफ्टी ९५२५ ला आहे आणि सेन्सेक्स ३०६५८ आहे. निफ्टी ८५०० ला आला कि पैसे गुंतवा.

बाजार दमला आहे आणि पडण्यासाठी निमित्ताच्या शोधात आहे

आता बाजारात उतरलात आणि १० % नि बाजार पडला तर व्याज तर जाऊ द्याच. मुदलातच १० % खोट येईल.

भविष्यनिर्वाह निधीतील पैसे असे बुडण्यापेक्षा बँक उत्तम.

चांगल्या खात्रीलायक वित्त सल्लागाराची सल्ला घ्या.

पैसे भंपक स्कीम मध्ये गुंतवण्यापेक्षा राष्ट्रीयीकृत बँकेच्या बचत खात्यात ४ टक्के करमुक्त व्याजाने तसेच ठेवणे हेच उत्तम.

निदान भांडवल सुरक्षेची हमी

17 May 2017 - 7:08 pm | कुटस्थ

धन्यवाद रघुपतीजी, सुबोधजी. तुम्ही मांडलेले मुद्दे नक्कीच विचारात घेण्यासारखे आहेत. सध्या बाजारात उडी घेणे थोडेसे जोखमीचेच ठरेल खास करून निवृत्त जेष्ठ नागरिकांसाठी.

दीर्घ काळासाठी काही दिवसांपूर्वी मी एक SIP सुरु केली आहे (सुरु व्हायची आहे...request टाकली आहे). दुसरी सुरु करण्यापूर्वी बाजार थोडा पडायची वाट पाहेन म्हणतो. किंवा कमी मुदतीची सुरु करेन आणि एकदा बाजार पडला कि त्यात थोडे जास्त पैसे टाके

18 May 2017 - 2:48 pm | अमर विश्वास

शेअरबाजार हा वर खाली होतच असतो. व SIP करण्याचे महत्वाचे कारण म्हणजे या अनिश्चिततेवर मात करणे हेच आहे.

काही वर्षांपूर्वी बाजाराने वीस हजाराचा टप्पा ओलांडला तेंव्हाही हीच चर्चा होती. गेल्या ५ वर्षातला सेन्सेक्सचा प्रवास बघता एक गोष्ट लक्षात येईल कि चढउतार जरी असले तरी दीर्घ मुदतीत बाजार हा वर गेला आहे.

दुसरे म्हणजे सध्याचे macroeconomic निर्देशक जसे वित्तीय तूट, महागाई निर्देशांक, एफडीआय, निर्यात वाढ बघितले तर मार्केट अजुन वर जाईल असे वाटते. (रुपया मजबूत होतोय त्यावर लक्ष ठेवायला पाहिजे )

पुढील लेख वाचावा : http://economictimes.indiatimes.com/markets/stocks/analysis/sensexrecord...

तेंव्हा SIP करताना तरी सध्या मार्केट वर आहे का खाली याचा विचार न करता पुढील काही वर्षात ट्रेंड काय असेल हे बघावे.

अर्थात हा धागा SIP विषयी नसून One Time इन्व्हेस्टमेंट बद्दल आहे. त्यादृष्टीने FMP चा पर्याय सुचवला होता. यात मुद्दल कमी होत नाही हे लक्षात घ्यावे

तसेच रघुपतीजींनी सुचवलेला पर्याय ही चांगला आहे. तसेच १००% डेट फंड्स मध्ये ही पैसे गुंतवता येतील.

fixed deposit चा पर्याय आहेच .. पण FMP मध्ये रिटर्न्स चांगले मिळतात व टॅक्स साठी इंडेक्सेशनचा फायदा मिळतो. हे वाचा http://www.moneycontrol.com/news/business/mutual-funds-business/-1691659...

26 May 2017 - 12:17 pm | अमर विश्वास

Sensex reaches new high

Read this

Fund managers are not joking when they say Sensex can give multibagger returns in 15 years

Read more at:

http://economictimes.indiatimes.com/articleshow/52292251.cms?utm_source=...

17 Oct 2017 - 4:53 pm | अप्पा जोगळेकर

मी गेली २ वर्षे म्युच्युअल फंडस मधे एसाय्पी च्या माध्यमातून गुंतवणूक करत आहे.

माझे ध्येय १० वर्षे गुंतवणूकीचे आहे.

मी एकूण वार्षिक गुंतवणुकीच्या ५० % पीपीएफ मधे आणि ५० % म्युच्युअल फंडस मधे गुंतवतो.

मला वारंवार पीपीफ मधील गुंतवणूक थांबवून म्युच्युअल फंडस मधील गुंतवणुकीत वाढ करण्याचा मोह होत असतो.

मी काय करावे ?

17 Oct 2017 - 7:03 pm | अमर विश्वास

अप्पासाहेब ,,

तुमच्या प्रश्नाचे उत्तर पूर्ण पण तुमच्या Risk taking capability अवलंबून आहे

यात मुख्यत्वे खालील मुद्दे विचारात घ्यावे लागतील

1. Total Assets & liability

2. Age (earning age)

3. Corpus holding capacity

सर्वसामान्यपणे म्युच्युअल फंडात (SIP) जास्त रिटर्न्स १२ ते १५% (कमीतकमी ५ वर्षे गुंतवणूक आवश्यक) मिळतात तर PPF मध्ये ८%

१० वर्षाच्या काळात म्युच्युअल फंडातील गुंतवणुकीवरील रिस्क कमी करायची असेल तर ... ठराविक कालावधीनंतर कॉर्पस मधील ठराविक रक्कम काढून ((प्रॉफिट बुक करून ) ते डेट फंडात गुंतवण्याचा पर्यायही आहेच. (मी सध्या हे करतो आहे. माझा डेट-इक्विटी रेशो ३०-७० राखण्याचे टार्गेट आहे ) तसे अनेक (Multiple ) स्कीम्स मध्ये SIP करून रिस्क कमी करता येते ..

तेंव्हा या सर्वांचा विचार करून PPF मधील गुंतवणूक कमी करून SIP वाढवण्याच्या पर्यायाचा जरूर विचार करा

17 Oct 2017 - 9:31 pm | सुबोध खरे

मला (जसा समजला आहे तसाच) एक गुंतागुंतीचा मुद्दा मांडतो आहे. बरोबर आहे का हे तज्ज्ञांनी सांगावे

सध्या फार मोठ्या प्रमाणावर म्युच्युअल फंडात गुंतवणूक होत आहे/ झाली आहे. हा पैसा बाजारात ( BSE/NSE) सारख्या स्टॉक एक्सचेंजेस मार्फत गुंतवला जातो. सध्या चांगल्या कंपन्या थोड्याच आहेत आणि त्याच त्याच कंपन्यात पैसे गुंतवण्यासाठी सगळेच म्युच्युअल फंड स्पर्धेत आहेत. उदाहरणार्थ एक चांगली कंपनी आहे जिचा नफा १० % दरवर्षी होत आहे आणि समभागांची किंमत १०० रुपये आहे तर त्याचे वाजवी मूल्य तीन वर्षाचा नफा गृहीत धरून १५० रुपये असायला हवे. पण अशा चांगल्या कंपन्यांचे समभाग कमी आहेत आणि आहेत त्या समभागांची सर्व किरकोळ ग्राहक, वित्तीय संस्था आणि म्युच्युअल फंड यांच्यात स्पर्धा आहे. त्यामुळे ज्या कंपनीची किंमत १५० रुपये असायला हवी ती ३५० ते ४०० रुपये आहे. यामुळे काय झालेले आहे कि सर्व चांगल्या कंपन्यांच्या समभागांची किंमत वाजवी किमती पेक्षा फार जास्त झाली आहे.

एक उदाहरण -- TCS हि कंपनी ब्लु चिप म्हणून समजली जाते त्या कंपनीने गेल्या वर्षात ४०००( चार हजार टक्के) लाभांश (dividend) दिला. पण म्हणजे एका समभागाला वर्षभरात ४० रुपये लाभांश मिळाला पण याच समभागांची एक वर्षपूर्वी किंमत २४०० रुपये होती आणि आज २५९० आहे यात ४० रुपये लाभांश मिळवला तरी आपली भांडवल वृद्धी फक्त २३० रुपये झाली आहे. यातून ०.७ टक्के ब्रोकरचे कमिशन(दोन वेळेस घेताना आणि विकताना) वजा केले तर ३८ रुपये वजा करून एकंदर मिळणार लाभांश फक्त ७.५ % होतो

यामुळे बाजार तेजीत असला तरी त्याची किंमत लायकी पेक्षा जास्त आहे असे वाटते. हा फुगा फुटण्याची शक्यता आहे आणि त्यामुळे चढ्या किमतीत घेतलेले समभाग महागात पडण्याची शक्यता जास्त वाटते. सगळे ब्रोकर (आणि तांत्रिक विश्लेषक) उच्चरवाने 'तसे नाही" असे सांगत आहेत कारण त्यांना बाजार चालू राहण्यात "रस" असतो. बाजार चढला काय किंवा पडला काय त्यांना उलाढालीचे पैसे मिळतात.

तेंव्हा माझ्या वाचनाप्रमाणे आणि माझी समज जितकी आहे त्याप्रमाणे काही महिने थांबणे हे श्रेयस्कर ठरू शकते.

मिपा वरील तज्ञ लोकांनी मार्गदर्शन करावे.

प्रत्येकाने स्वतःच्या वित्तीय सल्लागाराच्या सल्ल्यानेच काम करावे कारण समजा बाजार अजूनच चढला तर लोकांचे माझा चुकीचा सल्ला घेऊन नुकसान होऊ नये हि नम्र विनंती.

मी अर्थ तज्ञ नाही किंवा माझ्याकडे वित्त विषयक कोणतीही पदवी किंवा प्रमाणपत्र नाही आणि मी फुकट किंवा पैसे घेऊनही अर्थ विषयक सल्ला देत नाही.

18 Oct 2017 - 2:42 am | कुटस्थ

सुबोधजी, तुमची शंका अतिशय रास्त आहे आणि काही दिवसांपूर्वी मलादेखील हा प्रश्न पडला होता. परंतु सद्यस्थितीचा विचार करता म्युच्युअल फंड (MF) बद्दलची जागृती बऱ्याच प्रमाणात झालेली आहे त्यामुळे गेल्या १-२ वर्षात लोकांचा MF गुंतवणुकीकडे कल जास्त वाढला आहे. ज्यांनी गुंतवणूक केलेली आहे त्यामध्ये SIP च्या माध्यमातून करणाऱ्यांची संख्या बरीच जास्त आहे. या समाजप्रबोधनामुळे नजीकच्या काळात काही कारणामुळे मार्केट जरी पडले तरी SIP गुंतवणूक थांबणे कठीण आहे कारण 'SIP चा उद्देश्य हा बाजारातील चढ उतार कमी करण्यासाठी आहे आणि पडलेले मार्केट हि एक उत्तम संधी असल्याने SIP बंद करू नका' हे लोकांच्या पचनी पडलेले दिसत आहे. वरील विधान थोडेसे धाडसाचे असले तरी गेल्या काही दिवसात मार्केट मधून FII ने पैसे काढून घेतले तरीही बाजार फारसा पडला नाही कारण फंडांनी केलेली खरेदी. आता या खरेदीमुळे तुम्ही म्हणालात तसे चांगल्या कंपन्यांचे बाजारमूल्य हे वाजवीपेक्षा जास्त आहे परंतु ते कमी होण्याची शक्यता तशी कमीच आहे. बाजारमूल्य हे कमी नाही झाले तर सिप मार्फत केलेली गुंतवणूक वाढत जाईलच आणि अगदी झालेच तर चांगले शेयर्स किंवा फंड अधिक खरेदी करण्याची ती एक उत्तम संधी असेल आणि SIP सुरु असेल तर price average होईलच आणि मार्केट साठी healthy पण असेल. थोडक्यात काय तर कंपनीच्या मूल्याचा फारसा विचार न करता SIP सुरु ठेवणे हाच एक उत्तम मार्ग आहे असे मला वाटते

17 Oct 2017 - 10:03 pm | अमर विश्वास

आपण जर BSE सेन्सेक्स चा P/E रेशो पहिला तर

Year High PE Ratios

2017-2018 32686.48 23.21

2016-2017 29824.62 20.62

2015-2016 29094.61 20.18

2014-2015 30024.74 18.73

ट्रेंलिंग PE रेशो चा regression analysis पहिला तर असं लक्षात येत कि हा रेशो १७ / १८ च्या आसपास असेल तर चांगले रिटर्न्स मिळतात

याउलट हा रेशो २१ च्या वर गेला तर मार्केट रिटर्न्स कमी होतात (इन्फ्लेटेड मार्केट)... अर्थात हे स्मॉल कॅप ला लागू होत नाही ...

त्याचबरोबर हे फक्त शेअर गुंतवणुकीबद्दल आहे .. म्युच्युअल फंडातील गुंतवणूक विशेषतः SIP या पूर्णपणे वेगळ्या असतात आणि जर आपण लॉन्ग टर्म (५ वर्ष +) SIP करणार असला तर मार्केट एन्ट्री कधी करावी यावर काहीच बंधन नाही .. योग्य स्कीम सिलेक्ट केली तर निश्चित फायदा होतो